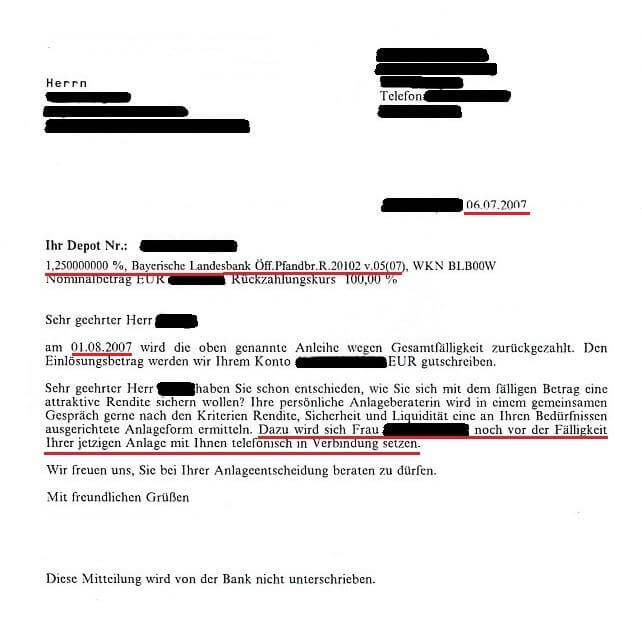

Einladungsschreiben vom 06.07.2007 zur Beratung

Dazu wird sich Frau B noch vor der Fälligkeit Ihrer jetzigen Anlage mit Ihnen telefonisch in Verbindung setzen.

Beachten Sie bitte die abzulösende Vorgängeranlage: 1,25% Bayerische Landesbank öffentlicher Pfandbrief, auf die ich angeblich ein Zertifikat folgen lassen wollte und deshalb angeblich mit einem Zertifikatsprospekt zur Beratung gekommen sein soll (eine der vielen nachgewiesenen Lügen dieser skrupellosen Bank, die die Richterin nur zu gern glauben wollte, um ihr vorsätzliches Fehlurteil "begründen" zu können) - sechs Wochen nach meiner Kündigung meines sicheren Arbeitsverhältnisses aus gesundheitlichen Gründen und mit der Arbeitslosigkeit ab 01.10.2007 vor Augen.

Dazu wird sich Frau B noch vor der Fälligkeit Ihrer jetzigen Anlage mit Ihnen telefonisch in Verbindung setzen.

Warum habe ich diesen Zertifikatsprospekt nicht ganz einfach in dem hier avisierten Telefonanruf von "Frau B" angefordert? Einfacher hätte ich ihn gar nicht bekommen können. Die entsprechende Behauptung der Zeugin B in ihrer Vernehmung wäre plausibel und absolut unwiderlegbar gewesen. Welcher Kunde hätte den Produktprospekt anders beschafft als durch telefonische Anforderung von seinem zuständigen Bankberater?

Doch die Zeugin B der Bank kam in ihrer Falschaussage am 16.09.2010 vor Gericht: Woher er diesen Prospekt hatte, weiß ich nicht genau

zu meinem Glück bezeichnenderweise nicht auf diese naheliegende Behauptung.

Wie naheliegend, glaubhaft und unwiderlegbar diese Behauptung gewesen wäre, zeigt dieses Beispiel einer Prospektzustellung für ein beworbenes und als "Zinsanleihe" getarntes Zertifikat. Sie hätte auch das vom Gericht in der

Urteilsbegründung wahrheitswidrig behauptete Vorliegen des passenden Rückzahlungsprofils in der Beratung plausibel und unwiderlegbar begründet: Die Beraterin B hätte dann ja schon vor der Beratung gewusst,

dass ich ein Zertifikat haben wollte und hätte sich das zum Produktprospekt passende Rückzahlungsprofil für die Beratung vorlegen können. Ohne diese Voraussetzung ist die Behauptung der Richterin hinsichtlich eines der Zeugin in der Beratung angeblich vorliegenden

Rückzahlungsprofils völlig unglaubhaft und durch diese Behauptung in der Klageerwiderung der Bank sogar zweifelsfrei widerlegt (Beweis).

Und tatsächlich waren in der "Beratung" natürlich weder ein Rückzahlungsprofil noch sonst irgendeine Produktinformation zu sehen, die verraten hätte, worum es sich bei diesem Produkt wirklich handelte, das mir mit einer Täuschung als "Zinsanleihe" angedreht wurde.

Doch das Gericht erkennt nicht einmal diese einfachste und im vorliegenden Fall sogar einzig mögliche Art der Flyerbeschaffung durch telefonische Anforderung von der Beraterin B selbst, obwohl es auf das hier vorliegende Einladungsschreiben in seiner Urteilsbegründung auch

noch direkt Bezug nimmt: Diesem Beweisergebnis, dass sich der Zedent mit dem streitgegenständlichen Produkt befasst hatte und mit dem Produktflyer in die Filiale kam, steht das [obige] Schreiben der Beklagten an

den Zedenten vom 06.07.2007, wonach eine Beratung angeboten wird, nicht entgegen. Es ist durchaus vorstellbar, dass sich der Zedent bis zum Beratungsgespräch am 03.08.2007 einen entsprechenden Flyer besorgt haben kann. Dabei ist zu berücksichtigen, dass der Zedent keineswegs

wertpapierunerfahren war, sondern - wie unstreitig feststeht - in den Jahren 1994 bis 2000 zahlreiche Geschäfte in Aktien und Aktienfonds getätigt hatte, ...

!

Sind die "Beweisführung" der Richterin und ihr "Beweisergebnis" also logisch oder doch in beispielloser intellektueller Fehlleistung völlig aus der Luft gegriffen?