Was diese Bank als "Zinsanleihe" verkauft

Wie Produktprospekte von der Bank zum Kunden gelangen

Wie die Bank in ihren Produktprospekten im streitgegenständlichen Zeitraum das Emittentenrisiko verschweigt

"Wenn ich kein Zertifikat haben will, sage ich das. So einfach ist das."

Hilmar Kopper in einer Sendung "Hart aber Fair"

Woher aber weiß ich, dass ich ein Zertifikat kaufe, wenn mir die Bank eine "Zinsanleihe" andient?

- Woher man als Kunde Produktprospekte dieser Bank bekommt

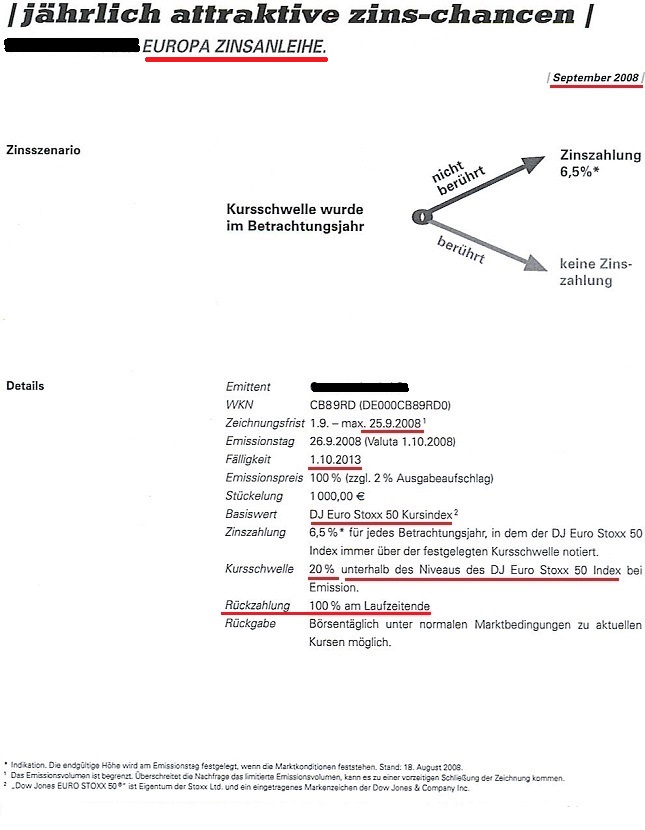

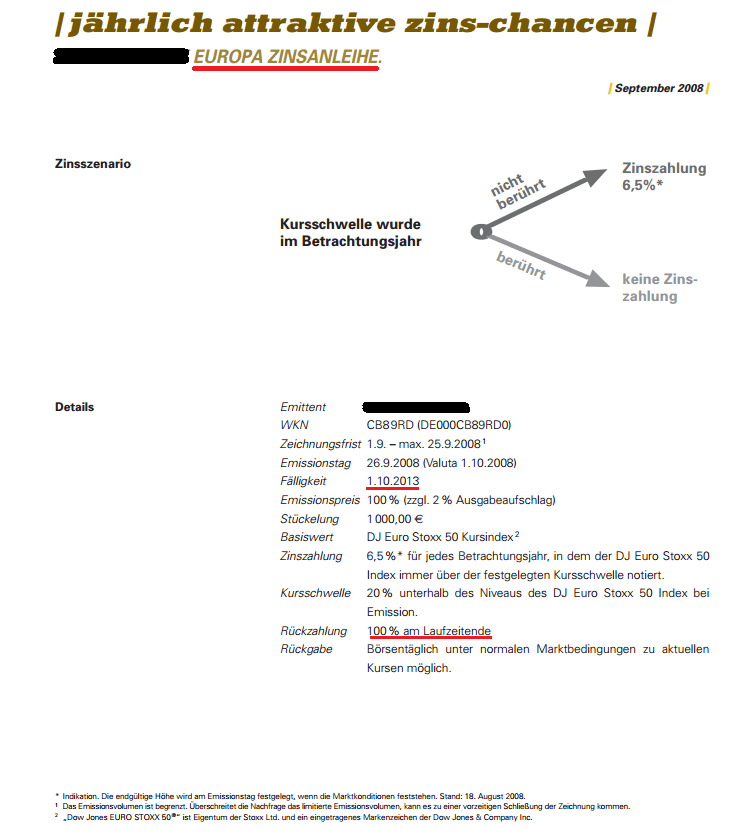

- Jährliche Zinsausschüttung in Abhängigkeit vom Verlauf des Basiswerts relativ zur Kursschwelle

- Wie diese Bank noch mehr als ein Jahr nach der streitgegenständlichen Beratung den Kunden über das Verlustrisiko für das eingesetzte Kapital expressis verbis täuscht

Es handelt sich hier nicht um den Prospekt des streitgegenständlichen Zertifikats.

Dieses Beispiel soll lediglich zeigen:

- Wie diese Bank Zertifikate als "Zinsanleihen" an den Kunden bringt.

- Wie Produktprospekte von der Bank tatsächlich zum Kunden kommen.

- Zertifikatsprospekte enthielten vor der Finanzkrise 2008 durchgängig bei keinem Geldinstitut einen Hinweis auf das Verlustrisiko für das eingesetzte Kapital.

Die beiden letzten Punkte spielten in dem Streitfall eine wichtige Rolle. Die Beraterin sagte vor Gericht aus, sie wisse nicht, woher ich den angeblich zu ihrer Beratung mitgebrachten Produktprospekt hatte. Und das Gericht, eine "Spezialkammer für Bankrecht", kam angeblich nicht auf den naheliegenden, im vorliegenden Fall sogar einzig möglichen, postalischen Weg des Produktprospekts von der Bankberaterin zum Kunden, wie im letzten Satz des Anschreibens zweifelsfrei zu sehen ist. Solche Prospekte erhält der Kunde durchweg von seinem Bankberater per Post! Dieser Weg drängt sich angesichts dieses Einladungsschreibens der Beklagten vom 06.07.2007 mit der Avisierung eines Anrufs durch die Beraterin in diesem Fall noch besonders zwingend auf. In diesem Telefonat zur Vereinbarung eines Beratungstermins hätte ich auf die einfachste und plausibelste Weise den Produktprospekt anfordern und einen Tag später mit der Post erhalten haben können. Ich habe den Prospekt im vorliegenden Fall nicht einmal anfordern müssen, um ihn einige Tage vor der Beratung im Briefkasten zu finden.

Die hier vorliegenden Dokumente zu dieser "Zinsanleihe" beweisen, dass die beklagte Bank selbst noch am 24.09.2008, fast 14 Monate nach der streitgegenständlichen Beratung, einen Hinweis, dass eine

Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Zitat Urteilsbegründung) nicht lieferte. Damit liefern sie bereits ein starkes Indiz für den Vorsatz der Falschaussage

sowohl der Zeugin in ihrer Vernehmung am 16.09.2010 als auch der Richterin in ihrem Urteil vom 22.10.2010.

Den zweifelsfreien Beweis für den Vorsatz dieser Falschaussagen liefern das entscheidende Beweismittel "Rückzahlungsprofil" und ausgerechnet das Oberlandesgericht Frankfurt am Main

in seiner Abweisung des Berufungsantrags durch Beschluss, gegen den es zum damaligen Zeitpunkt im Juni 2011 nicht die Möglichkeit einer Nichtzulassungsbeschwerde gab.

Gerade das Fehlen eines solchen Hinweises auf das Verlustrisiko für das eingesetzte Kapital war der Grund für die zahlreichen Lehmanklagen, die dieses Gericht in der Finanzkrise 2008 / 2009 zu entscheiden hatte. Gerade diesem Gericht ist dieser Sachverhalt aus der täglichen Praxis daher bestens bekannt.

Weshalb wohl fehlt das entscheidende Beweismittel "Rückzahlungsprofil" in der Gerichtsakte (Beweis aus dem Berufungsantrag, Seite 3, oben)? Und weshalb wohl verhindert das OLG Frankfurt am Main mit seinem Abweisungsbeschluss, dass es in einem Berufungsverfahren wieder auftaucht?

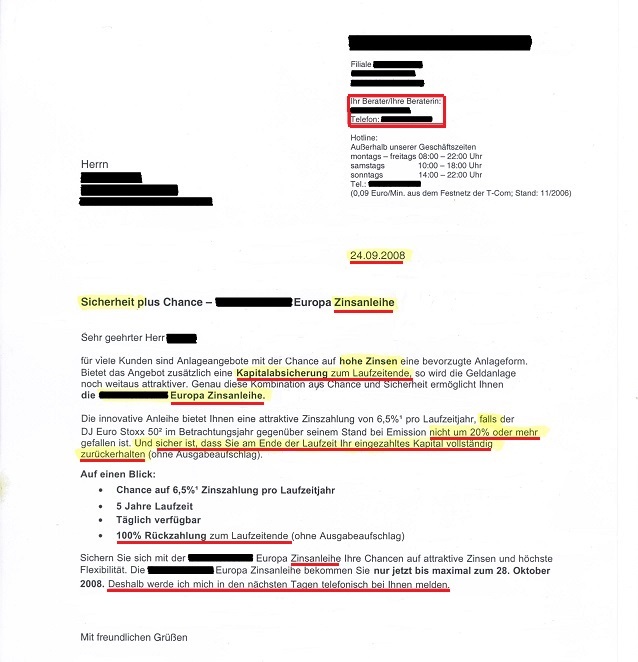

Anschreiben:

Und sicher ist, dass Sie am Ende der Laufzeit Ihr eingezahltes Kapital vollständig zurückerhalten.

- Sieht so ein Hinweis aus, dass eine Kapitalgarantie bei dem Zertifikat nicht

gewährleistet ist

(Zitat Urteilsbegründung)?

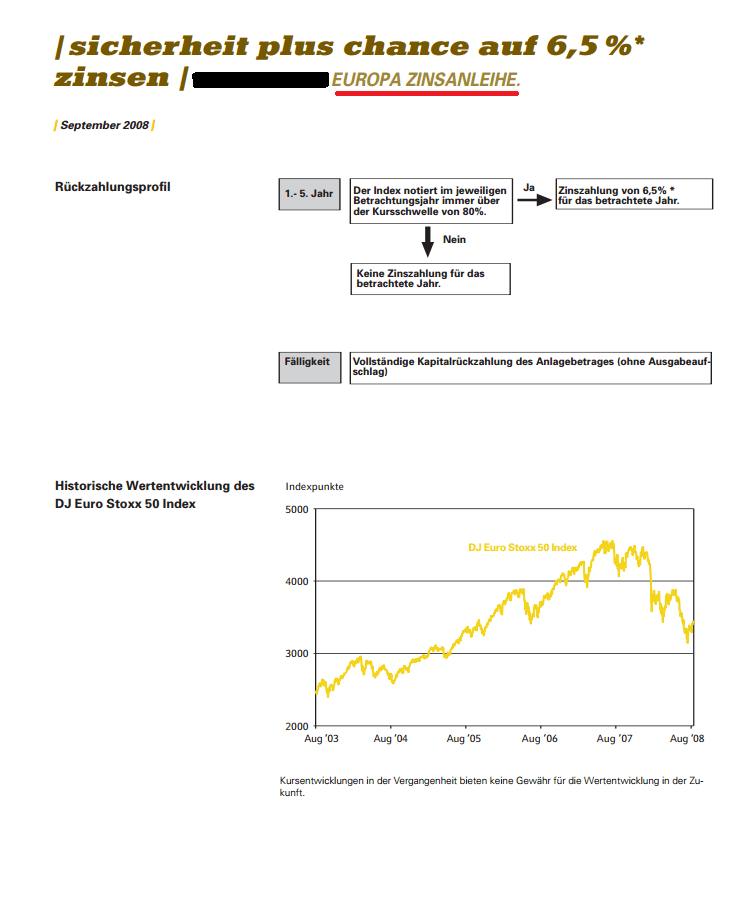

Rückzahlungsprofil:

Sieht so ein Hinweis aus, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Zitat Urteilsbegründung)?

Anmerkung:

Was in der postalischen Zustellung zunächst wie der Produktprospekt der "Zinsanleihe" aussah, stellte sich nach Beschaffung der Produktunterlagen von der Internetseite der Bank als eine Seite des zweiseitigen Rückzahlungsprofils des Zertifikats heraus.

So also sieht eine "Zinsanleihe" mit 20% Kursschwelle aus. Wo findet sich in Anschreiben und Rückzahlungsprofil das Wort "Zertifikat" und ein Hinweis auf das "Verlustrisiko für das eingesetzte Kapital (Emittentenrisiko)"?

Warum gilt in Deutschland bei Finanzprodukten offenbar nicht der Grundsatz: "Was auf der Packung drauf steht, muss in der Packung drin sein"? Warum wird der deutsche Verbraucher nicht geschützt vor solchen Mogelpackungen? Warum gibt es in Deutschland bis heute keine gesetzliche Vorschrift für einen Hinweis auf das Emittentenrisiko bei Zertifikaten?

Der Satz im Anschreiben der Beraterin: Und sicher ist, dass Sie am Ende der Laufzeit ihr eingezahltes Kapital vollständig zurückerhalten.

weist zweifelsfrei eine weitere

vorsätzliche Falschaussage in der Klageerwiderung der Bank nach: Im Übrigen ist die Aussage der 100%igen Kapitalrückzahlung natürlich nie erfolgt

.

Sieht so ein Hinweis auf das Verlustrisiko für das eingesetzte Kapital aus? Dieser Hinweis ist eine Bringschuld einer Bank mit Beratung, keine Holschuld des Kunden. Der Kunde einer Bank mit Beratung muss das nicht wissen. Dafür zahlt er eine Beratungsgebühr in Form eines Ausgabeaufschlags von hier 2% (1.000 Euro bei einer Anlage von 50.000 Euro). Für diese Beratungsgebühr wird ihm von seinem "Berater" eine Sicherheit vorgetäuscht, die es gar nicht gibt. Für diese Täuschung kassiert die Bank auch noch einen erheblichen Betrag.

Beachten Sie bitte, wer diesen Produktprospekt dem Kunden zugestellt hat. Dies ist im Kopf des Anschreibens fett rot markiert: die Bankberaterin, die im

Anschreiben selbst verspricht: Deshalb werde ich mich in den nächsten Tagen telefonisch bei Ihnen melden

. Dieselbe Vorgehensweise wie ein Jahr zuvor mit dem eingangs genannten Einladungsschreiben der

Beklagten vom 06.07.2007, als ich Opfer einer solchen "Zinsanleihe" geworden war, allerdings ohne einen Produktprospekt bekommen zu haben. Wenn es jedoch um die Erklärung der Herkunft des

angeblich zur streitgegenständlichen Beratung mitgebrachten Produktprospekts geht, fällt der Beraterin nicht mehr ein als diese Falschaussage:

Woher er diesen Prospekt hatte, weiß ich nicht genau.

Könnte dieser Nachweis, wie man als Kunde Produktprospekte von dieser Bank erhält, die Behauptung der Beraterin überhaupt noch unglaubhafter erscheinen lassen? Die zuständige Zivilkammer des Landgerichts

Frankfurt am Main wollte diese offensichtliche Falschaussage jedoch glauben (Zitat aus dem Urteil vom 22.10.2010: Es ist durchaus vorstellbar,

dass sich der Zedent bis zum Beratungsgespräch am 03.08.2007 einen entsprechenden Informationsflyer besorgt haben kann

). Diese Zivilkammer ist eine "Spezialkammer für Bankrecht", wie die beklagte

Bank in ihrer Stellungnahme vor dem Oberlandesgericht betont.

Man beachte das Datum 24.09.2008 und den Puffer von 20% des Angebots. Keine zwei Wochen zuvor, am 14./15.09.2008, hatte Lehman Brothers offiziell Konkurs angemeldet, AIG, Merrill Lynch und andere große Institute wurden unter dramatischen Umständen gerettet. Am Wochenende nach diesem Angebot, vom 26. bis 28.09.2008, wurde die HRE mit insgesamt 124 Milliarden Euro Garantien und 7,7 Milliarden Euro Direkthilfe vom Steuerzahler vor dem Konkurs gerettet. Da bietet diese Bank eine als "Zinsanleihe" getarnte Wette auf den Euro Stoxx 50 mit einem Risikopuffer von 20% (!) über einen Zeitraum von 5 Jahren an. Das war das Angebot an arglose Kunden, dieser Bank ein zinsloses Darlehen über 5 Jahre zu gewähren und dafür noch 2% Ausgabeaufschlag zahlen zu dürfen. Welche Bank gewährt mir ein zinsloses Darlehen mit einer Laufzeit von 5 Jahren und zahlt mir noch 2% des Darlehensbetrags bar auf die Hand? Und gab es wirklich die zugesicherte 100% Kapitalabsicherung am Laufzeitende nach 5 Jahren? Sechs Wochen nach diesem "Angebot" beantragte diese Bank im November 2008 eine "Stabilisierungshilfe" von 18 Milliarden Euro aus dem SoFFin und eine 25%-Beteiligung der Bundesrepublik Deutschland. Warum? Was wäre aus dem angelegten Betrag mit "100% Kapitalabsicherung" am Laufzeitende geworden ohne den deutschen Steuerzahler? Möglicherweise Totalverlust! Der Kunde, der auf dieses "Angebot" hereinfiel, hatte also nicht nur 0% Zinsen für fünf Jahre, sondern auch ein wenig Nervenkitzel. Steht das irgendwo in den auf dieser Webseite gezeigten produktbeschreibenden Unterlagen zu dieser "Zinsanleihe"? Ergänzend sei auf die Seite 15 des Strafantrags vom 03.10.2015 gegen die Richterin verwiesen.

Die oben gezeigten Dokumente lagen am 25.09.2008 in meinem Briefkasten - fast 14 Monate nach der streitgegenständlichen "Beratung". Von der Internetseite der Bank habe ich mir Produktprospekt und Rückzahlungsprofil der beworbenen "Zinsanleihe" beschafft. Beide Dokumente beweisen ebenso eindeutig wie das Rückzahlungsprofil des streitgegenständlichen Zertifikats die vorsätzlichen Falschaussagen von Zeugin in ihrer Vernehmung und Richterin in ihrer Urteilsbegründung.

Eine "Kundenberaterin" dieser Bank sagt also, wie hier klar zu sehen ist, selbst noch vor Gericht die Unwahrheit. Und das Gericht honoriert die ihm als vorsätzlich bekannten Falschaussagen mit einer Sachverhaltsverfälschung in seinem vorsätzlichen Fehlurteil zum Vorteil dieser Bank.

Diese Bank liefert - wie alle anderen auch - noch nicht einmal im September 2008, nach der Lehmanpleite einen Hinweis auf das Verlustrisiko für das eingesetzte Kapital. Ganz im Gegenteil, es wird dem Kunden sogar expressis verbis eine Kapitalgarantie am Laufzeitende vorgegaukelt, die es gar nicht gibt!

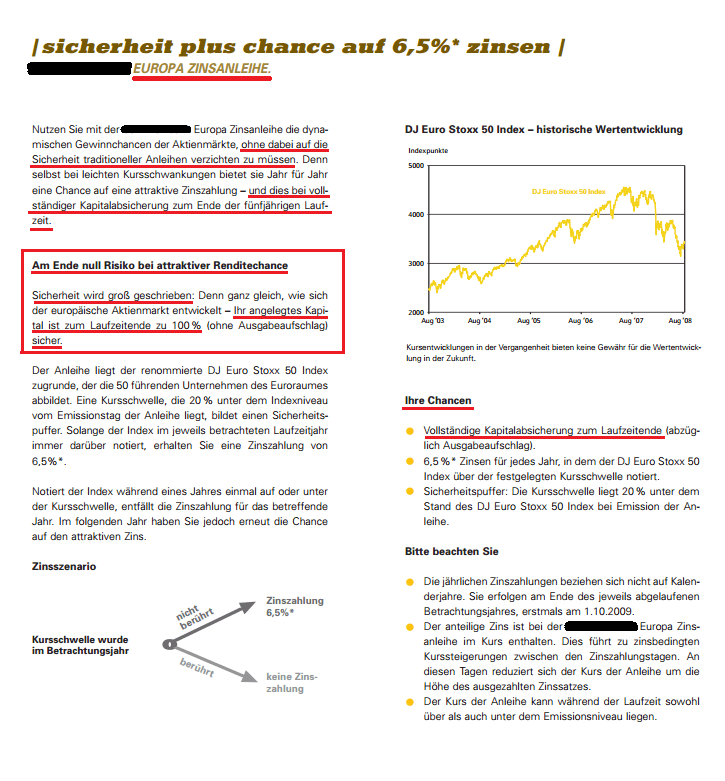

Zitat Produktprospekt:

Am Ende null Risiko bei attraktiver Renditechance

.

Sicherheit wird groß geschrieben: Denn ganz gleich, wie sich der europäische Aktienmarkt entwickelt - Ihr angelegtes Kapital ist zum Laufzeitende zu 100% (ohne Ausgabeaufschlag) sicher.

So werden hier die Tatsachen auf den Kopf gestellt. Die Wahrheit lautet:

"Am Ende null Rendite bei hohem Risiko".

Damit wird hier zum zweiten Mal eine weitere vorsätzliche Falschaussage in der Klageerwiderung der Bank zweifelsfrei nachgewiesen: Im Übrigen ist die Aussage der

100%igen Kapitalrückzahlung natürlich nie erfolgt

.

Damit wird weiter die Urteilsbegründung des Landgerichts Frankfurt a.M. einmal mehr zweifelsfrei widerlegt.

Die "Zinsanleihe" brachte dem düpierten Kunden statt der in Zeile 1 des Anschreibens in Aussicht gestellten "hohen Zinsen" tatsächlich in fünf Jahren nicht einen Cent "Zinsen", dafür aber hohes Risiko.

Der lächerliche Sicherheitspuffer von 20% in der Zeit der Finanzkrise nach der Lehmanpleite ist ein sehr gutes Beispiel dafür, wie Banken die Wettkonditionen stets so gestalten, dass sie mit den Wetten gegen ihre Kunden ganz leicht und absolut

sicher gutes Geld verdienen, während sie ihre Kunden einem hohen Risiko aussetzen, ohne damals auch nur mit einem Wort darauf hinzuweisen. Der Kunde gewinnt nur dann, wenn die Bank verliert

, Malte Heinen,

Der Raubzug der Banken, Seite 212. Und die Bank gewinnt immer in diesem Nullsummenspiel,

bei dem die Bank gewinnt, was der Kunde verliert - und seien dies bestenfalls nur der Ausgabeaufschlag und die entgangenen Zinsen. Dass Banken durch die Gestaltung der Wettkonditionen immer im Vorteil gegenüber ihren Kunden sind, wurde bereits

in der Mitte der Webseite über Zertifikate, insbesondere unter Punkt 5, gezeigt.

Produktprospekt:

Sieht so ein Hinweis aus, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

(Zitat Urteilsbegründung)?

Wie eine korrekte Aufklärung über das Verlustrisiko für das eingesetzte Kapital tatsächlich aussieht, zeigen zwei Flyer einer anderen Bank aus den Jahren 2010 und 2011, als Banken diese Aufklärung endlich lieferten. Dort steht sehr deutlich sichtbar:

- Keine Kapitalgarantie,

- Anleger tragen das Emittentenrisiko,

- Totalverlust des eingesetzten Kapitals möglich.

Rückzahlungsprofil:

Und genauso wurde mir eine "Zinsanleihe" ein Jahr vorher angedient, allerdings ohne schriftliche Unterlagen vor, in oder nach der "Beratung".

Konnten Sie im Anschreiben oder in einer Produktunterlage eines der Wörter "Zertifikat", "Emittentenrisiko" oder "Verlustrisiko für das eingesetzte Kapital" finden?

Und hier sieht man nicht auf einen Blick, dass die Behauptung aus der Urteilsbegründung, dass sich aus dem Rückzahlungsprofil ergibt, dass eine Kapitalgarantie bei dem Zertifikat nicht gewährleistet ist

, falsch ist?

Lesen Sie bitte nun das Urteil, das aus der Beweisaufnahme resultiert.